De juridische commissies van FAAN (Nederlandse factoringbedrijven) en Leasing Nederland (voorheen NVL) monitoren nauwgezet wat Den Haag in petto heeft voor de sector. Op 5 februari lichtte mr. Anne Mennens, advocaat bij Wijn & Stael, tijdens het juridisch seminar van beide verenigingen toe wat het wetsvoorstel WHOA inhoudt. WHOA staat voor Wet Homologatie Onderhands Akkoord; het voor alle schuldeisers geldig verklaren van een akkoord dat door een onderneming met meerdere schuldeisers is gesloten. De WHOA is nog een wetsvoorstel, maar inmiddels in ver gevorderd proces in de Tweede Kamer. Naar verwachting gaat de wet per januari 2021 in. Dat lijkt nog ver weg, maar omdat de WHOA veel consequenties zal hebben voor financiers is het verstandig er tijdig kennis van te nemen.

Wat houdt de WHOA in?

In het kort: ondernemers in zwaar weer kunnen door middel van een onderhands akkoord proberen een faillissement te voorkomen. Schuldeisers kunnen gedwongen worden aan dit akkoord mee te werken, dit geldt ook voor asset based financiers zoals lease- en factormaatschappijen. Ook biedt de WHOA de ondernemer de mogelijkheid een financieringsovereenkomst op te zeggen.

Schuldeisers kunnen gedwongen worden mee te werken aan herstructurering. Het idee erachter is dat “iedereen mee moet doen” om een faillissement te voorkomen. Het faillissement van V&D zou mogelijk anders hebben gelopen als deze wet er al was. Bij V&D blokkeerden enkele grote schuldeisers, de verhuurders van de panden, een akkoord dat door de meerderheid werd ondersteund. In Engels recht was dit middel er al en ook in Amerika wordt een dergelijke werkwijze veelvuldig toegepast (Chapter 11). De Europese wetgever heeft dit fenomeen nu overgenomen; alle lidstaten moeten hier straks aan voldoen.

Uitgangspunten van de WHOA:

- Het is een aanvulling op het bestaande minnelijke traject dat vaak aangestuurd wordt door bijzonder beheerafdelingen van banken. Het doel is om schade te voorkomen; nu moet de onderneming eerst failliet voor een doorstart kan plaatsvinden.

- Te gebruiken voor grote en kleine ondernemingen, moet snel en flexibel zijn.

- Rechterlijke betrokkenheid beperken.

Om een WHOA akkoord te kunnen toepassen gelden er een aantal voorwaarden. De schuldenaar moet op de rand van een faillissement staan of voorziet dat er een faillissement aan zit te komen. Het akkoord moet redelijk zijn en moet dienen om te reorganiseren of te liquideren. Tenminste een ‘klasse’ van schuldeisers moet instemmen met het akkoord.

Belangrijk is: de wet reikt een kader aan. Het is vervolgens aan de praktijk (financiers, rechters) om er verder vorm en invulling aan te geven.

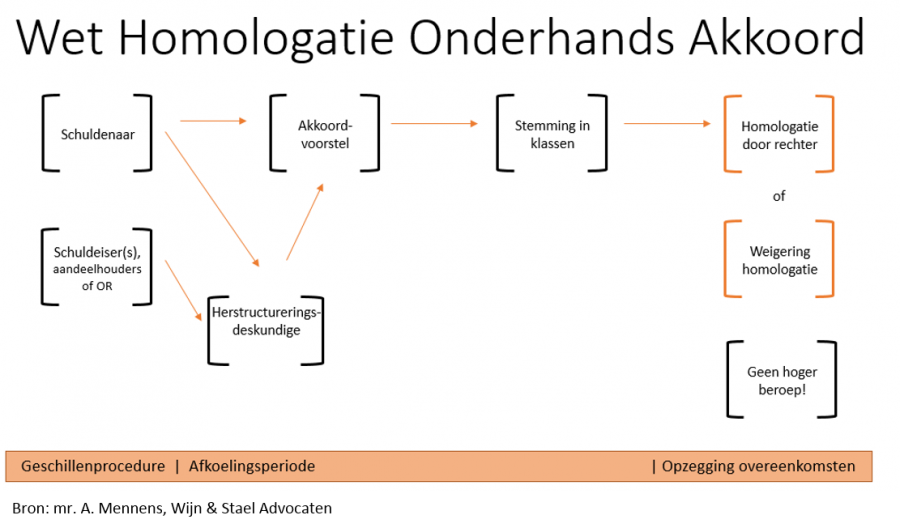

Hoe verloopt het proces bij een WHOA akkoord?

De bestuurder van een onderneming kan een voorstel aanbieden, op het moment dat zonder een akkoord en een faillissement zal volgen. Er volgt meestal ook een verzoek tot benoeming van een herstructureringsdeskundige (bijv. een curator) voor een herstructureringsplan. In deze fase kun je als financier heel weinig doen. Pas in de homologatiefase wordt getoetst of er inderdaad sprake was van een naderende insolventie waardoor een akkoord mocht worden aangeboden.

Als een akkoord is voorgesteld geldt er een ’protesteerplicht’; crediteuren moeten in deze fase eventuele bezwaren kenbaar maken. Als je als schuldeiser daar geen bezwaar maakt mag dat in de homologatiefase niet meer.

Na het aanbieden van het akkoord volgt meestal een afkoelingsperiode: crediteuren kunnen 4 maanden lang geen verhaal nemen op goederen van de schuldenaar. Het idee is dat het werkkapitaal moet beschikbaar blijven voor de onderneming. Financiers moeten, als er vervangende zekerheid is, doorfinancieren. Deze periode kan tot 8 maanden worden verlegd. Dit betekent een ingrijpende inbreuk op de rechten van de schuldeisers.

Hoe het precies zit met het doorfinancieren door een factormaatschappij als er nieuwe debiteuren als zekerheid worden aangeboden voor financiering is nog niet helemaal duidelijk. We gaan ervan uit zolang de klant nieuwe vorderingen ter verpanding blijft aanbieden, dat de factormaatschappij moet doorfinancieren onder de bestaande condities. Het aanbieden van een akkoord kan op zichzelf geen reden zijn de financiering op te zeggen.

Wat kunnen schuldeisers doen in de afkoelingsperiode?

Als er een WHOA akkoord wordt voorbereid heeft de schuldeiser een aantal mogelijkheden. Een ervan is verzoeken tot opheffing van de afkoelingsperiode als zij ‘wezenlijk in hun belangen worden geschaad’. Als de goederen van de schuldeiser wordt gebruikt door de schuldenaar, kan de schuldeiser de rechtbank verzoeken deze bevoegdheid te beëindigen.

Een akkoordvoorstel geldt voor schuldeisers en aandeelhouders. De ondernemer hoeft geen collectief aanbod te doen, handelscrediteuren kunnen er bijvoorbeeld buiten gehouden omdat het onrust oplevert. Een akkoordvoorstel kan bijvoorbeeld bestaan uit: uitstel van betaling, omzetting van schulden in aandelen, afkoop van schulden met een korting, achterstelling of hoofdelijk aansprakelijke groepsvennootschappen uit hoofdelijkheid ontslaan.

Maar: in een akkoord mag de schuldeiser er nooit slechter uit komen dan bij een faillissement, de waarde van de zekerheden is bij een sanering van de schuld het minimum dat in een akkoord moet worden aangeboden.

|

Asset based financiers; een klasse apart Schuldeisers worden ingedeeld in klassen. De klassenindeling hangt af van de juridische aard van de vordering. De onderneming zou elke klasse een ander aanbod kunnen doen. Het lijkt verstandig om goed op te letten in welke klasse je wordt ingedeeld, juist als asset based financier is dit belangrijk omdat het eigenlijk een klasse apart is. Je moet dus betogen dat je als lease- of factoringmaatschappij een andere positie hebt dan een bank omdat je een andere zekerhedenpositie hebt. Dit punt is niet in de wet bepaald, de praktijk moet uitwijzen hoe dit gaan werken. Als de factormaatschappij hard kan maken dat zijn vordering 100% door zekerheden is gedekt, zou het akkoord voor de factormaatschappij niet mogen inhouden dat deze een discount op zijn vordering moet geven. Daarbij zijn correcte taxaties dus erg belangrijk! |

Koop van vorderingen

Bij de factoringvariant koop (cessie) ben je als factormaatschappij waarschijnlijk geen partij in een WHOA akkoord. Je bent dan immers eigenaar van een vordering op de debiteur van de onderneming. Als het echter gaat om koop met een vorm van recourse op de klant/verkoper, kan deze recourse-vordering wel onder het akkoord vallen. Daarnaast mag ook een factormaatschappij die vorderingen koopt deze ‘financiering’ niet opzeggen vanwege het aanbieden van een akkoord. Ook een koop-factor moet waarschijnlijk tijdens een afkoelingsperiode doorfinancieren c.q. blijven kopen zolang de klant aan zijn verplichtingen blijft voldoen.

Na stemming volgt er homologatie door de rechter of weigering van homologatie. Weigering kan ambtshalve gebeuren bijvoorbeeld als er geen sprake is van pre-insolventie of er onvoldoende informatie is verschaft of op verzoek van een tegenstemmer, wanneer blijkt dat hij met het akkoord slechter af is dan bij vereffening van het vermogen in faillissement. Hiermee eindigt het WHOA proces. Er is geen hoger beroep mogelijk.

Vanaf januari 2021 - naar verwachting - kunnen ondernemers de WHOA gebruiken als zij een problematische schuldenlast hebben. Het zal dus nog even duren voor er praktijkvoorbeelden zijn en we echt precies weten waar we aan toe zijn.